Außergewöhnliche Belastungen sind Aufwendungen, die dem Grunde und der Höhe nach zwangsläufig entstehen und nicht zu den Betriebsausgaben, Werbungskosten oder Sonderausgaben gehören. Sie werden auf Antrag vom Gesamtbetrag der Einkünfte abgezogen. Bei den außergewöhnlichen Belastungen allgemeiner Art (§ 33 EStG) werden sie allerdings nur insoweit berücksichtigt, als sie die zumutbare Belastung übersteigen (§ 33 Abs. 3 EStG). Aufwendungen, die begrifflich zu den Betriebsausgaben, Werbungskosten oder Sonderausgaben gehören, bleiben außer Betracht.

§ 33 EStG setzt eine Belastung des Steuerpflichtigen aufgrund außergewöhnlicher und dem Grunde nach zwangsläufiger Aufwendungen voraus. Belastet ist der Steuerpflichtige, wenn er die Aufwendungen endgültig selbst zu tragen hat. Ausgeschlossen sind übliche Aufwendungen der privaten Lebensführung. Aufwendungen sind zwangsläufig, wenn Sie sich ihnen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen können.

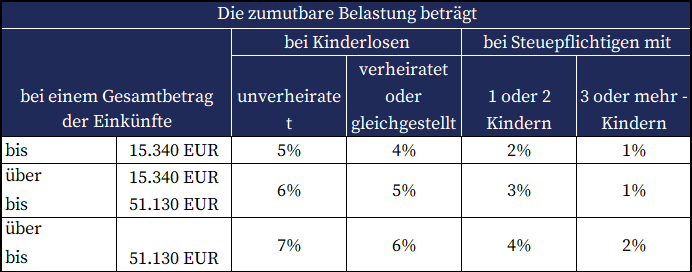

Zumutbare Belastung

Außergewöhnliche Belastungen führen nur insoweit zu einer Steuerermäßigung, als sie die zumutbare Belastung übersteigen. Für die Bemessung der zumutbaren Belastung ist der Gesamtbetrag der Einkünfte zu ermitteln. Die Höhe der zumutbaren Belastung errechnet sich nach einem bestimmten Prozentsatz des Gesamtbetrags der Einkünfte und ist gestaffelt nach der Höhe des Einkommens, dem Familienstand und der Zahl der Kinder.

Tipp: In der Einkommensteuer ist der Zahlungszeitpunkt ausschlaggebend. Wenn Sie die Möglichkeit haben, Aufwendungen in ein Kalenderjahr zu bündeln, lässt sich die Hürde der zumutbaren Belastung vielleicht überschreiten.

Fahrtkostenpauschale nach § 33 Abs. 2a EStG

Die behinderungsbedingte Fahrtkostenpauschale erhalten:

- Menschen mit einem GdB von mindestens 80 oder einem GdB von mindestens 70 und dem Merkzeichen „G“ i. H. v. 900 EUR.

- Menschen mit dem Merkzeichen „aG“, „Bl“, „TBl“ oder „H“ i. H. v. 4.500 EUR.

Sind die Vorrausetzungen beider Alternativen erfüllt, kann die Pauschale von 900 EUR nicht zusätzlich in Anspruch genommen werden. Es wird dann nur der Pauschbetrag von 4.500 EUR gewährt.

Beispiele für eine mögliche außergewöhnliche Belastung

- Adoption und künstliche Befruchtung

- Alters- und Pflegeheime, betreutes Wohnen

- Fahrtkosten und Umbaumaßnahmen körperbehinderter Steuerpflichtiger

- Gebäudeschäden in Folge einer Katastrophe oder Naturereignisse

- Krankheitskosten und Medizinische Heilbehandlung

Sie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen